Nguyên tắc 3 tầng bảo vệ tài chính

Thứ tôi học sau một lần nhập viện

Chào bạn, Anh Trai Bảo Hiểm đây.

Tôi muốn chia sẻ với bạn một bài học đắt giá – không phải từ sách vở, mà từ chính trải nghiệm cá nhân…

Một lần nhập viện ngắn ngủi đã khiến tôi hiểu cuộc sống có thể “rút tiền” của bạn nhanh hơn cả tốc độ bạn nạp lương.

Tôi tưởng mình ổn. Cho đến khi…

Đó là một ngày bình thường như mọi ngày.

Tôi thức dậy với cơn đau bụng âm ỉ, nghĩ chắc chỉ do thức ăn.

Chiều hôm đó, tôi nằm trên giường bệnh, truyền nước biển, và được bác sĩ chỉ định mổ gấp.

Tôi đã có tiết kiệm.

Tôi tưởng mình có thể lo được.

Nhưng khi y tá đưa tờ giấy tạm ứng viện phí: 23 triệu, tôi mới giật mình:

“Tiền mình để dành cho tương lai, cuối cùng là dùng để… chữa đau hôm nay.”

Từ đó, tôi học một nguyên tắc quan trọng:

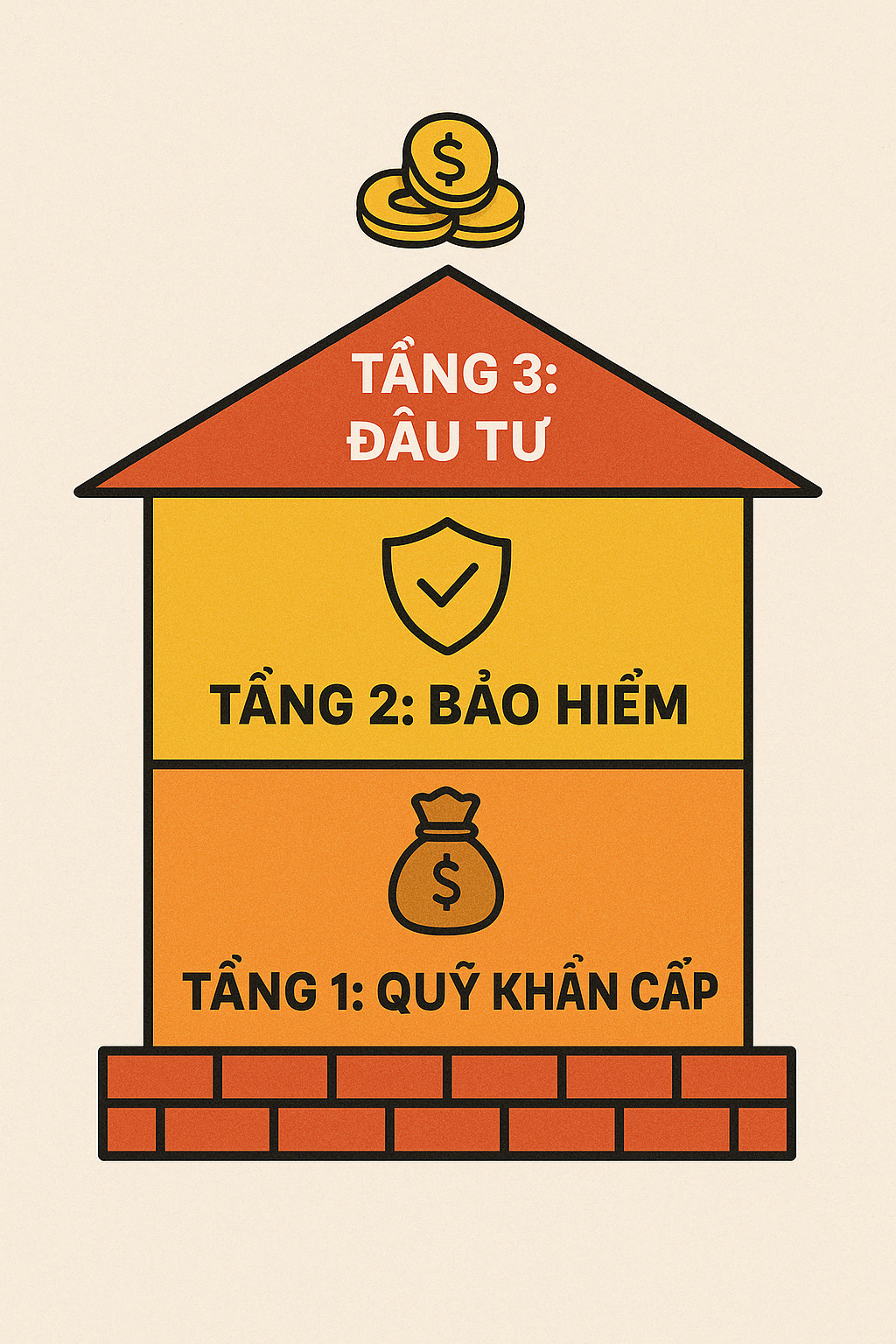

Bảo vệ tài chính cần đủ 3 tầng – như xây một ngôi nhà vững chắc

🧱 Tầng 1: Quỹ khẩn cấp – Dành cho “bệnh vặt” của tài chính

Quỹ khẩn cấp là số tiền bạn có thể rút ra ngay lập tức – không cần suy nghĩ, không ảnh hưởng gì đến cuộc sống.

📌 Bao nhiêu là đủ?

3–6 tháng chi tiêu cơ bản.

📌 Dùng cho gì?

-

Nhập viện đột xuất

-

Mất việc đột ngột

-

Xe hư, nhà dột, điện thoại rớt nước

📌 Sai lầm thường gặp:

Nhiều người nói “tôi có tiết kiệm mà!” nhưng lại bỏ chung với tiền cưới, tiền đầu tư, tiền định mua xe.

Tiết kiệm không tách biệt thì không còn là quỹ khẩn cấp.

🛡️ Tầng 2: Bảo hiểm – Lớp áo giáp chống rủi ro lớn

Bảo hiểm là thứ bạn trả phí nhỏ để đổi lấy sự bảo vệ lớn.

Tôi gọi nó là “người thế vai tài chính” – khi bạn không còn khả năng chi trả, nó vào thay bạn.

📌 Có 2 nhóm cần thiết nhất:

-

Bảo hiểm y tế / sức khỏe – lo chi phí điều trị, nằm viện

-

Bảo hiểm nhân thọ – lo tài chính khi bạn không còn ở đây nữa

📌 Nếu tầng 1 là dù che mưa nhỏ, thì tầng 2 là mái tôn chắn bão giông.

Bảo hiểm không giúp bạn tránh rủi ro. Nhưng nó giúp bạn không sụp đổ vì rủi ro.

🧠 Tầng 3: Đầu tư – Làm cho tiền sinh lời

Sau khi có quỹ khẩn cấp & bảo hiểm, bạn mới sẵn sàng đầu tư.

Không phải đầu tư để “giàu nhanh”, mà để đảm bảo tài chính của bạn không mãi phụ thuộc vào sức lao động.

📌 Gợi ý:

-

Quỹ mở (cho người mới)

-

Chứng chỉ quỹ trái phiếu

-

Tích lũy dài hạn, bảo toàn vốn

Đầu tư mà không có lớp bảo vệ – như xây lầu ba mà chưa làm móng.

Hãy tự hỏi mình:

Nếu mai tôi mất thu nhập – tôi có trụ được bao lâu?

Nếu bệnh nặng xảy ra – ai sẽ trả viện phí?

Nếu tôi không còn – ai sẽ thay tôi chăm lo gia đình?

Kết luận

Tôi từng nghĩ: cứ tiết kiệm nhiều là đủ.

Nhưng không – bảo vệ tài chính không chỉ là có tiền, mà là có lớp chắn đúng chỗ.

📩 Tôi đã làm một file nhỏ tên là: “Bản đồ 3 tầng bảo vệ tài chính cá nhân – kèm công thức tính nhanh từng tầng”.

Nếu bạn muốn nhận, hãy để lại email phía dưới – tôi sẽ gửi ngay.

Vì 30 tuổi – chúng ta không còn sống cho riêng mình nữa.

Và sống có trách nhiệm… là khi ta dựng lên được 3 lớp bảo vệ cho những người ta yêu.

You May Also Like

Phân biệt bảo hiểm cá nhân và bảo hiểm xã hội: Hiểu đúng để bảo vệ tài chính

Lập kế hoạch và theo dõi tiến độ phát triển bản thân: hướng dẫn để thành công dài hạn