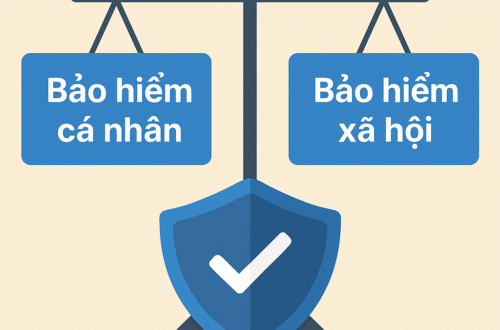

Làm sao để kết hợp cả BHXH và bảo hiểm cá nhân hiệu quả?

Nếu bạn đang đi làm, chắc hẳn bạn đã đóng bảo hiểm xã hội (BHXH). Và nếu bạn đang tìm hiểu hoặc đã sở hữu bảo hiểm cá nhân, có thể bạn đang phân vân:

“Đã có BHXH rồi, có cần thêm bảo hiểm cá nhân không?”

“Làm sao để kết hợp cả hai mà không bị trùng lặp hay tốn kém?”

Trong bài viết này, hãy cùng Anh Trai Bảo hiểm làm rõ cách kết hợp hiệu quả giữa bảo hiểm xã hội và bảo hiểm cá nhân, giúp bạn tối ưu hóa kế hoạch tài chính mà vẫn yên tâm trước mọi biến cố.

I. Vì sao cần kết hợp BHXH và bảo hiểm cá nhân?

Nhiều người nghĩ rằng chỉ cần một trong hai là đủ. Nhưng trên thực tế, mỗi loại bảo hiểm có vai trò riêng, không thay thế được nhau.

| Loại bảo hiểm | Mục tiêu chính |

|---|---|

| Bảo hiểm xã hội | An sinh dài hạn: hưu trí, thai sản, tử tuất |

| Bảo hiểm cá nhân | Bảo vệ trước rủi ro bất ngờ: tai nạn, bệnh tật |

Bảo hiểm xã hội là “nền móng” do nhà nước quy định, nhưng nó có giới hạn:

-

Chi trả chậm

-

Quyền lợi cố định, ít linh hoạt

-

Không bao phủ viện phí thực tế, không có quyền lợi cao cấp

Trong khi đó, bảo hiểm cá nhân là giải pháp bổ sung:

-

Linh hoạt về quyền lợi và mức phí

-

Chi trả nhanh, rõ ràng

-

Có thể mở rộng theo nhu cầu và giai đoạn sống

Vì vậy, nếu muốn xây dựng một kế hoạch bảo vệ tài chính toàn diện, bạn cần sự phối hợp của cả hai.

II. Những rủi ro mà BHXH không chi trả đầy đủ

Dưới đây là 3 khoảng trống phổ biến mà bảo hiểm cá nhân có thể lấp đầy:

1. Viện phí ngoài danh mục

BHYT chỉ thanh toán theo mức cố định và danh mục quy định.

Nếu bạn nằm viện phòng riêng, điều trị kỹ thuật cao, hoặc dùng thuốc ngoài danh mục – bạn sẽ phải tự trả.

Bảo hiểm sức khỏe cá nhân có thể chi trả lên tới 100% viện phí thực tế.

2. Rủi ro mất thu nhập tạm thời

BHXH hỗ trợ nghỉ ốm, nhưng thường chậm, thủ tục phức tạp.

Trong khi đó, một hợp đồng bảo hiểm tai nạn cá nhân có thể chi trả ngay 10–50 triệu chỉ sau vài ngày nếu bạn chấn thương, gãy xương…

3. Tử vong hoặc mất khả năng lao động

BHXH có quyền lợi tử tuất hoặc hưu trí, nhưng mức chi trả thấp.

Nếu bạn là trụ cột thu nhập, điều đó không đủ để giúp gia đình duy trì cuộc sống ổn định.

Vì vậy, Bảo hiểm nhân thọ cá nhân có thể chi trả 500 triệu – 2 tỷ đồng trong các tình huống nghiêm trọng.

III. Làm sao để kết hợp bảo hiểm xã hội và bảo hiểm cá nhân hiệu quả?

1. Hiểu rõ mình đang có gì

Trước tiên, bạn nên:

-

Kiểm tra quyền lợi BHXH hiện có: mức hưởng BHYT, tử tuất, ốm đau, thai sản…

-

Xác định các rủi ro bạn chưa được bảo vệ: viện phí ngoài danh mục, thu nhập khi nghỉ việc, quyền lợi cho người thân nếu bạn mất đi…

2. Chọn đúng loại bảo hiểm cá nhân để bổ sung

| Nhu cầu cụ thể | Loại bảo hiểm cá nhân phù hợp |

|---|---|

| Viện phí chất lượng cao | Bảo hiểm sức khỏe nội trú |

| Lao động tay chân, di chuyển | Bảo hiểm tai nạn cá nhân |

| Có người phụ thuộc tài chính | Bảo hiểm nhân thọ (tử vong + bệnh hiểm nghèo) |

3. Phân bổ ngân sách hợp lý

Bạn không cần bỏ quá nhiều tiền ngay lập tức.

📌 Nguyên tắc: 5–10% thu nhập hàng tháng dành cho bảo hiểm cá nhân

Ví dụ:

-

-

Thu nhập 10 triệu → Dành 500.000–1.000.000đ/tháng

▸ 200.000đ cho bảo hiểm tai nạn

▸ 600.000đ cho bảo hiểm sức khỏe cơ bản

▸ 200.000đ cho quyền lợi nằm viện/tiểu phẫu -

Thu nhập 20 triệu → Dành 1–2 triệu/tháng

▸ 700.000đ cho hợp đồng nhân thọ 1 tỷ (20 năm)

▸ 500.000đ cho bảo hiểm sức khỏe nâng cao

▸ 300.000đ cho quyền lợi bệnh hiểm nghèo

▸ 500.000đ còn lại để mua thêm quyền lợi tai nạn/thương tật

-

IV. Lộ trình gợi ý theo từng giai đoạn cuộc sống

▸ Người mới đi làm (20–30 tuổi):

-

Đã có BHXH từ công ty

-

Ưu tiên: bảo hiểm tai nạn cá nhân, sức khỏe cơ bản

▸ Người lập gia đình (30–40 tuổi):

-

Kết hợp BHXH + bảo hiểm nhân thọ

-

Mua thêm quyền lợi bệnh hiểm nghèo và trợ cấp nằm viện

▸ Người có con nhỏ hoặc đang trả góp:

-

Bổ sung hợp đồng bảo hiểm nhân thọ với thời hạn 10–20 năm

-

Bảo vệ thu nhập và duy trì kế hoạch giáo dục cho con

V. Câu hỏi thường gặp

– Có nên hủy BHXH và chỉ giữ bảo hiểm cá nhân?

→ KHÔNG. BHXH là chính sách bắt buộc và có lợi dài hạn (lương hưu, tử tuất). Nên duy trì đồng thời cả hai.

– Nếu thu nhập thấp, nên ưu tiên loại bảo hiểm cá nhân nào?

→ Ưu tiên bảo hiểm tai nạn cá nhân và sức khỏe nội trú – chi phí thấp, quyền lợi thiết thực.

– Có trùng quyền lợi khi tham gia cả BHXH và bảo hiểm cá nhân?

→ KHÔNG. Bạn hoàn toàn có thể nhận chi trả từ cả hai nếu hồ sơ đầy đủ và đúng quy trình.

Kết luận

Bảo hiểm xã hội là nền móng.

Bảo hiểm cá nhân là tường chắn.

Khi kết hợp đúng cách, bạn không chỉ có an sinh lâu dài mà còn có khả năng chống đỡ trước rủi ro bất ngờ – giúp bạn yên tâm làm việc, chăm sóc gia đình, và theo đuổi các mục tiêu dài hạn.

Tôi là Anh Trai Bảo Hiểm,

Nếu bạn muốn mình giúp tư vấn cụ thể loại bảo hiểm cá nhân phù hợp, hoặc cần mình làm infographic minh họa kế hoạch này – gõ nhẹ, mình triển ngay!

→Tìm hiểu thêm: Phân biệt bảo hiểm cá nhân và bảo hiểm xã hội

You May Also Like

Lập kế hoạch và theo dõi tiến độ phát triển bản thân: hướng dẫn để thành công dài hạn

Phân biệt bảo hiểm cá nhân và bảo hiểm xã hội: Hiểu đúng để bảo vệ tài chính